La tua dichiarazione precompilata

La tua dichiarazione precompilataFamiliari

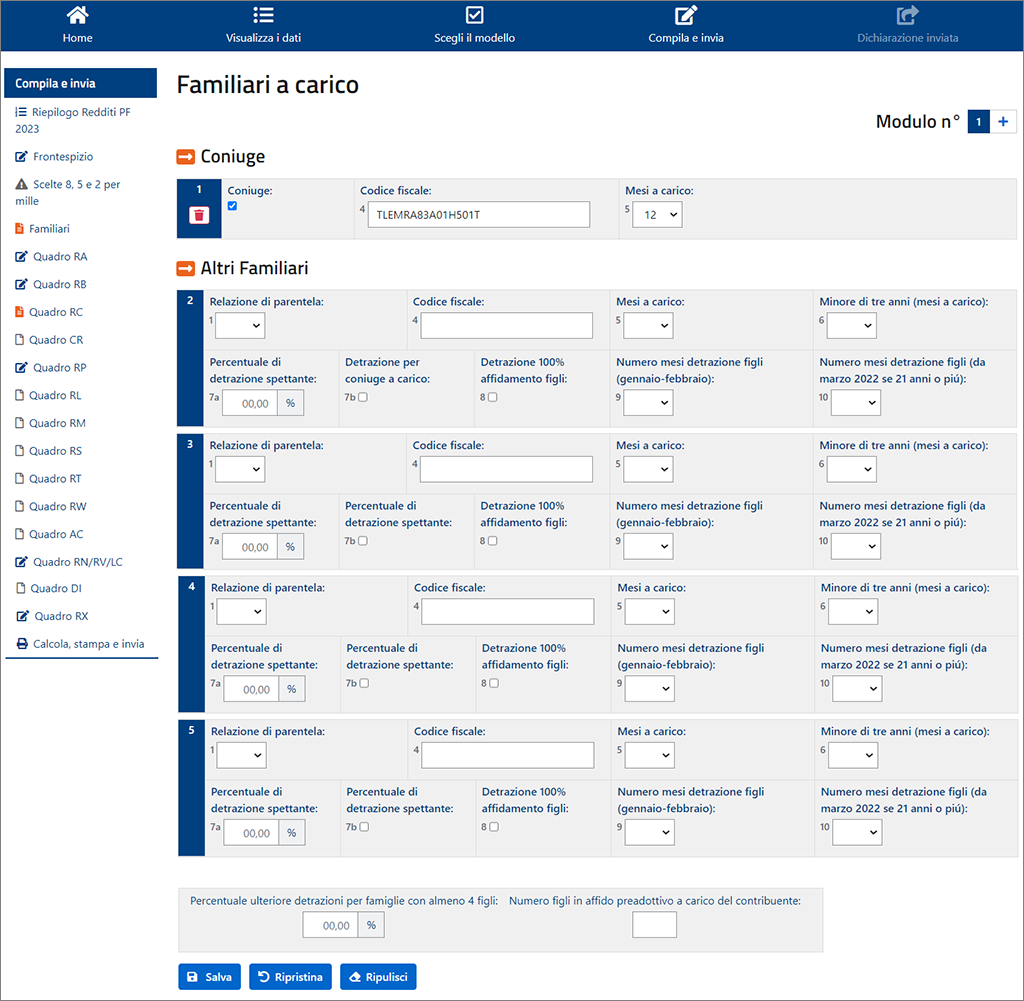

Familiari a carico

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Redditi PF 2024" scegli la successiva voce che ti interessa.

In questo prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a vostro carico, al fine di fruire delle detrazioni dall’imposta per il coniuge, i figli o gli altri familiari a carico o delle altre agevolazioni previste per le persone indicate in questo prospetto.

L’articolo 1 del decreto legislativo 29 dicembre 2021, n. 230 “Istituzione dell’assegno unico e universale per i figli a carico”, ha istituito, a decorrere dal 1° marzo 2022, l’assegno unico e universale per i figli a carico, che costituisce un beneficio economico attribuito, su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, ai nuclei familiari sulla base della condizione economica del nucleo, in base all’indicatore della situazione economica equivalente.

[...]

Per la determinazione della detrazione spettante per carichi di famiglia si rimanda alle istruzioni fornite con riferimento al rigo RN6.

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili. Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili. Per tali soggetti, il requisito dell’età è rispettato purché sussista anche per una sola parte dell’anno, in considerazione del principio di unitarietà del periodo d’imposta. La casella va compilata dal figlio con meno di 21 anni anche se il genitore o i genitori di cui è a carico non fruiscono delle detrazioni per figli a carico.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, devono essere computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- le retribuzioni corrisposte da Enti e Organismi Internazionali, da Rappresentanze diplomatiche e consolari, da Missioni, dalla Santa Sede, dagli Enti gestiti direttamente da essa e dagli Enti centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva nel caso di applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario (art. 1, commi 54/89, della L. 23/12/2014, n. 190);

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Possono essere considerati familiari a carico, anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli, adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi pertanto ai fini dell’attribuzione della detrazione non rientrano mai nella categoria "altri familiari".

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Il prospetto, composto da otto righi, deve essere utilizzato per l’indicazione dei dati relativi ai familiari che sono fiscalmente a carico del dichiarante.

Se nel corso del 2023 è cambiata la situazione di un familiare, dovete compilare un rigo per ogni situazione..

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 1]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 1] - pdf (da pagina 24)