La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro RS

Quadro RS - Aiuti di stato

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Redditi PF 2024" scegli la successiva voce che ti interessa.

Quadro RS - Aiuti di stato

Il quadro RS si compone dei seguenti prospetti comuni ai quadri RA, RD, RE, RF, RG, RH e LM:

- Plusvalenze e sopravvenienze attive;

- Imputazione del reddito dell’impresa familiare;

- Perdite pregresse non compensate nell’anno - ex contribuenti minimi e fuoriusciti da regime di vantaggio;

- Perdite di lavoro autonomo non compensate nell’anno;

- Perdite d’impresa da istanza art. 42, comma 4, del DPR n. 600/73;

- Perdite d’impresa non compensate nell’anno;

- Utili distribuiti da imprese estere partecipate e crediti d’imposta per le imposte pagate all’estero;

- Acconto ceduto per interruzione del regime art.116 del TUIR;

- Ammortamento dei terreni;

- Spese di rappresentanza per le imprese di nuova costituzione;

- Prezzi di trasferimento;

- Consorzi di imprese;

- Deduzione per capitale investito proprio (ACE);

- Canone Rai;

- Ritenute regime di vantaggio e regime forfetario - casi particolari;

- Prospetto dei crediti;

- Dati di bilancio;

- Minusvalenze e differenze negative;

- Variazione dei criteri di valutazione;

- Comunicazione dell’esistenza dei presupposti per la riduzione dei termini di decadenza (art. 4, comma 1, del decreto del Ministro dell’economia e delle finanze 4 agosto 2016);

- Conservazione dei documenti rilevanti ai fini tributari;

- Comunicazione per i regimi opzionali per la tassazione agevolata dei redditi derivanti dall’utilizzo di taluni beni immateriali - PATENT BOX -

- Rideterminazione acconto Zone franche urbane;

- Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi;

- Aiuti di Stato;

- Acconti soggetti ISA;

- Numero di riferimento del meccanismo transfrontaliero;

- Zone economiche speciali (ZES);

- Dati relativi all’opzione “Patent Box”.

Nel rigo RS1 va indicato il quadro di riferimento.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 54)

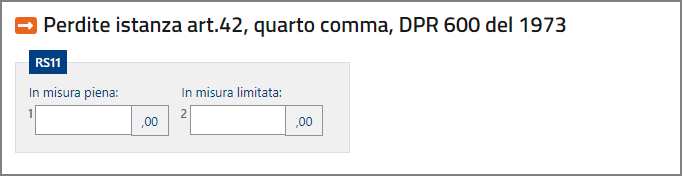

Perdite istanza art.42, quarto comma, DPR 600 del 1973

Il presente prospetto va compilato qualora sia stata presentata l’istanza per il computo delle perdite d’impresa pregresse in diminuzione dei maggiori imponibili derivanti dall’attività di accertamento, ai sensi dell’art. 42, comma 4, del DPR n. 600/73.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 55)

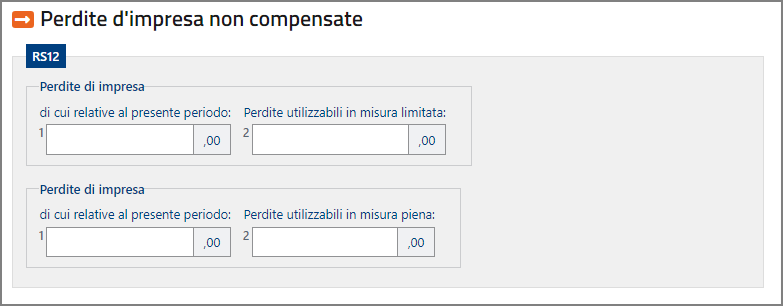

Perdite d'impresa non compensate

Il prospetto deve essere compilato dai contribuenti che nel presente periodo d’imposta o in quelli precedenti hanno subito perdite derivanti dall’esercizio di imprese commerciali indicate nel quadro RF, RG e/o dalla partecipazione in società in nome collettivo e in accomandita semplice (indicate nel quadro RH, Sezione I - codice 1) e/o in società che abbiano optato per la trasparenza di cui all’art. 116 del TUIR (indicate nel quadro RH, Sezione II) per la parte residua non utilizzata per compensare altri redditi d’impresa dell’anno.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 56)

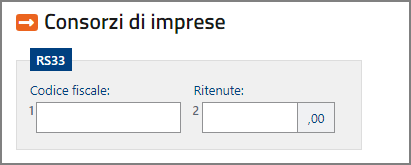

Consorzi di imprese

Il prospetto deve essere compilato dalle imprese consorziate facenti parte di un consorzio con attività esterna e senza finalità lucrative alle quali il consorzio ha trasferito le ritenute d’acconto (ad esempio per le prestazioni di recupero edilizio o di riqualificazione energetica, operate ai sensi dell’art. 25 del d.l. n. 78 del 2010).

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 58)

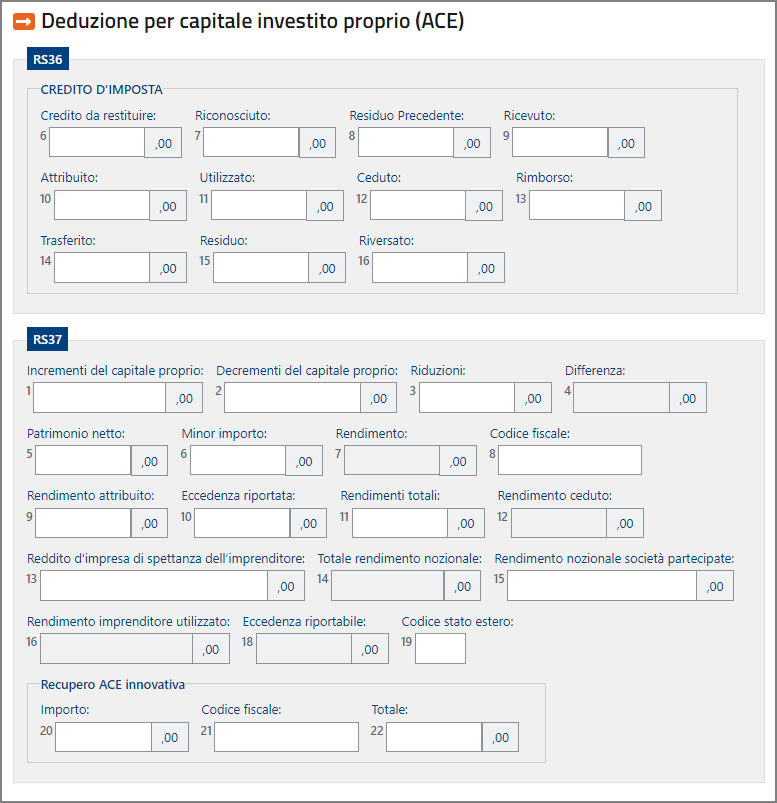

Deduzione per capitale investito proprio (ACE)

Il prospetto è compilato dai soggetti che fruiscono della deduzione c.d. “ACE” dal reddito complessivo netto secondo le disposizioni previste dall’articolo 1 del decreto legge 6 dicembre 2011, n. 201.

Le disposizioni di attuazione dell’agevolazione sono state stabilite con il decreto del Ministro dell’economia e delle finanze 3 agosto 2017 (di seguito “decreto”), con cui sono state stabilite disposizioni aventi finalità antielusiva specifica.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 58)

Ritenute regime di vantaggio e regime forfetario Casi particolari

Nel presente prospetto vanno inserite alcune tipologie di ritenute d’acconto subite dai contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità di cui all’art. 27, commi 1 e 2, del decreto legge n. 98 del 6 luglio 2011 oppure al regime forfetario per gli esercenti attività d’impresa arti o professioni, di cui all’articolo 1, commi 54-89 della legge 23 dicembre 2014, n. 190, ai fini dello scomputo delle stesse dall’imposta sostitutiva e/o dall’IRPEF ordinaria dovute per l’anno d’imposta 2023 2021, a condizione che dette ritenute siano state regolarmente certificate dal sostituto d’imposta e non ne sia stato richiesto il rimborso all’Agenzia delle entrate (Circolare n. 10 del 4 aprile 2016, 4.2.1).

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 60)

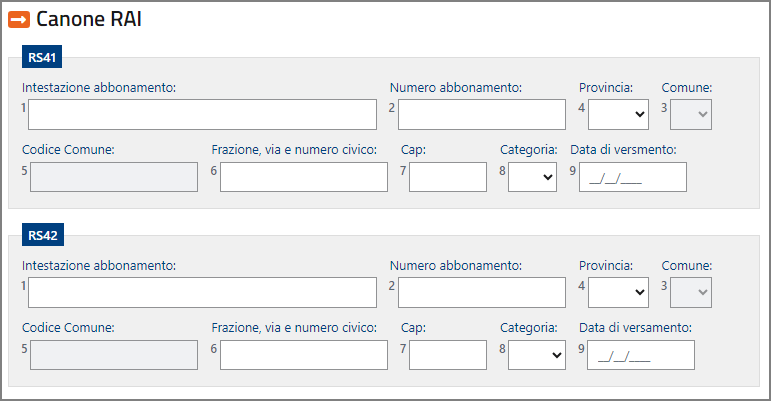

Canone RAI

Il prospetto, deve essere compilato dalle società o imprese che abbiano detenuto nel periodo d’imposta oggetto della presente dichiarazione o che detengano per la prima volta nel periodo d’imposta successivo a quello oggetto della presente dichiarazione uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo fissato annualmente per l’abbonamento speciale alla Rai ai sensi e per gli effetti del R.D.L. 21 febbraio 1938, n.246, e D.L.Lt. 21 dicembre 1944, n. 458 (art. 17 del decreto legge 6 dicembre 2011, n. 201).

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 60)

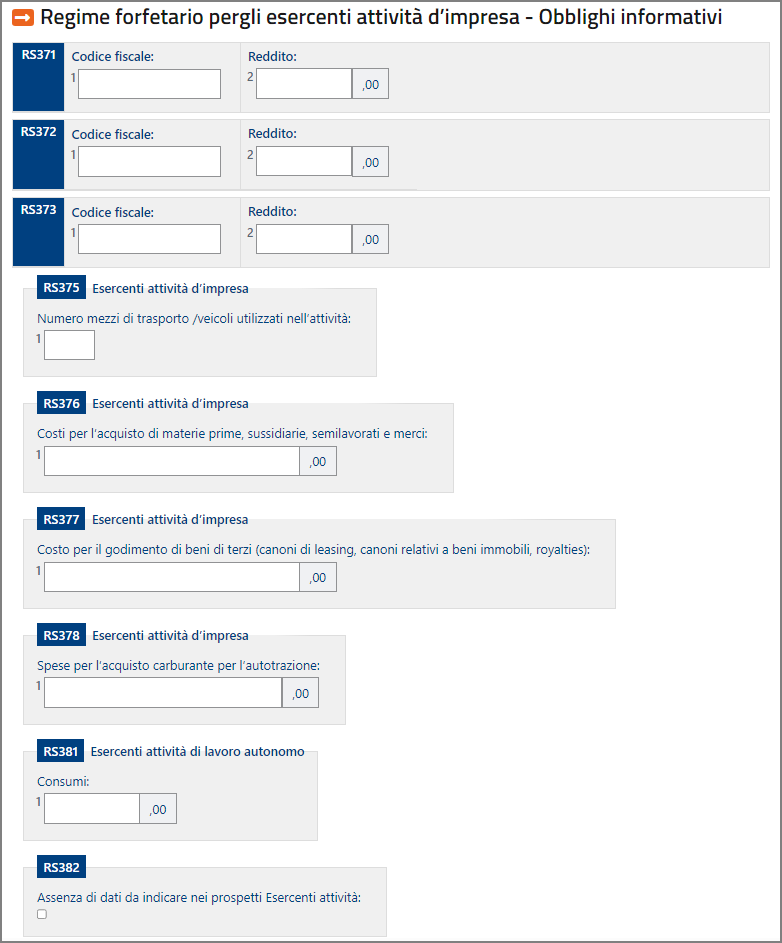

Regime forfetario per gli esercenti attività d’impresa - Obblighi informativi

Il presente prospetto deve essere compilato dai soli contribuenti che aderiscono al regime forfetario per gli esercenti attività d’impresa, arti e professioni di cui all’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni, al fine di fornire all’amministrazione finanziaria gli elementi informativi obbligatori richiesti ai sensi dei commi 69 e 73 del citato articolo.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 69)

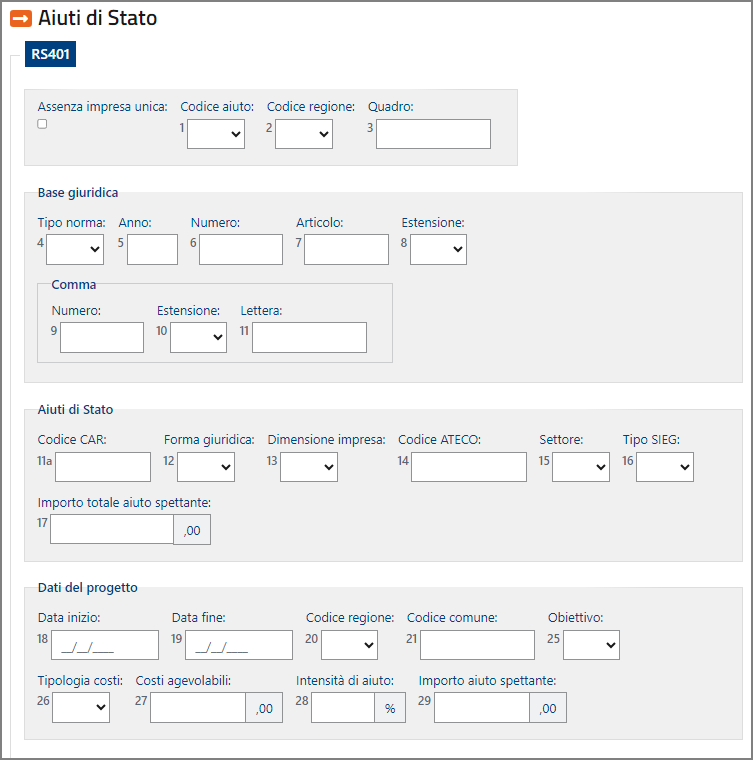

Aiuti di Stato

L’articolo 52 della legge 24 dicembre 2012, n. 234, integralmente sostituito dalla legge 29 luglio 2015, n. 115, ha apportato sostanziali modifiche in materia di monitoraggio e controllo degli aiuti di Stato, istituendo presso il Ministero dello sviluppo economico il “Registro nazionale degli aiuti di Stato” (RNA) e stabilendo che esso venga utilizzato per effettuare le verifiche necessarie al rispetto dei divieti di cumulo e di altre condizioni previste dalla normativa europea per la concessione degli aiuti di Stato e degli aiuti “de minimis".

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 3]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 3] - pdf (da pagina 69)