La tua dichiarazione precompilata

La tua dichiarazione precompilataQuadro RL

Quadro RL - Altri redditi

Attenzione: per confermare i dati che inserisci ricordati sempre di selezionare "Salva".

Poi dal menù "Redditi PF 2024" scegli la successiva voce che ti interessa.

QUADRO RL – Altri redditi

GENERALITÀ

Questo quadro è composto dalle seguenti sezioni:

Sezione I – riservata ai redditi di capitale la cui disciplina è contenuta nel titolo I, capo III del TUIR;

Sezione II – riservata a taluni redditi diversi la cui disciplina è contenuta nel Titolo I, capo VII, del TUIR ed alle erogazioni per l’esercizio di attività sportiva dilettantistica, di cui all’art. 67, comma 1, lett. m) del TUIR;

Sezione III – riservata agli altri redditi di lavoro autonomo indicati nel comma 2 dell’art. 53 del TUIR;

Sezione IV – Altri redditi – Decadenza start up – recupero deduzioni.

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Puoi selezionare

|

per salvare i dati inseriti |

|

per recuperare i dati precedenti |

|

per cancellare i dati presenti |

Se lo spazio disponibile nel modello non è sufficiente per i dati che devi inserire, clicca su "Aggiungi modulo" in alto a destra per compilare altri moduli.

Inserisci le ulteriori informazioni nel modulo aggiunto.

Clicca sul numero del modulo, in alto a destra, per visualizzare tutte le informazioni inserite.

In caso di errore seleziona "Rimuovi modulo", per eliminare il nuovo modulo.

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 7)

SEZIONE I-A – Redditi di capitale

La sezione I deve essere utilizzata per la dichiarazione degli utili che concorrono a formare il reddito complessivo del contribuente, derivanti dalla partecipazione al capitale di società ed enti soggetti all’IRES e quelli distribuiti da società ed enti esteri di ogni tipo, unitamente a tutti gli altri redditi di capitale, percepiti nel 2023, senza avere riguardo al momento in cui è sorto il diritto a percepirli.

Gli interessi, le rendite e gli altri proventi conseguiti nell’esercizio di imprese commerciali non costituiscono redditi di capitale, e quindi non devono essere indicati in questo quadro.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 7)

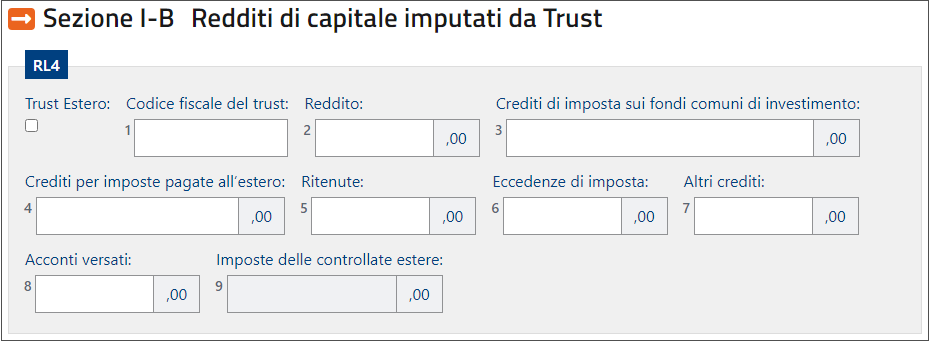

SEZIONE I-B – Redditi di capitale imputati da Trust

Nel rigo RL4 vanno indicati gli importi sotto elencati, trasferiti al dichiarante da Trust trasparenti o misti di cui all’art. 73, comma 2, del TUIR di cui lo stesso è beneficiario. Tali dati vanno riportati nei corrispondenti righi del quadro RN. Nella particolare ipotesi in cui il dichiarante sia beneficiario di più Trust deve essere compilato un rigo distinto per ogni Trust, avendo cura di riportare nel quadro RN il totale degli importi indicati in ciascun rigo.

La casella "Trust estero" va barrata in caso di redditi attributi ai beneficiari da Trust trasparenti non residenti privi di codice fiscale rilasciato dall’Amministrazione finanziaria italiana.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 10)

SEZIONE II-A – Redditi diversi

La seconda sezione deve essere utilizzata per la dichiarazione dei redditi diversi. Nell’esposizione dei singoli dati il contribuente deve indicare dapprima i corrispettivi lordi percepiti, compresi gli interessi moratori e quelli per dilazione di pagamento relativi a tali corrispettivi e successivamente le spese relative agli stessi. I corrispettivi e i proventi da dichiarare nel presente quadro vanno calcolati per cassa e cioè con riferimento alle somme effettivamente percepite nel 2023 nel caso, quindi, di riscossione dei corrispettivi in forma parziale (per dilazione di pagamento o rateazioni) vanno dichiarati, nel periodo d’imposta, solo gli importi effettivamente riscossi, rimandando ai successivi periodi la dichiarazione di quelli restanti.

[...]

Redditi diversi – Locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per le locazioni di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Dal 2021 l’attività di locazione breve si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti. In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche. In caso di locazione nel corso del 2023 di più di 4 appartamenti non può essere utilizzato il modello 730.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 11)

SEZIONE II-B – Attività sportive dilettantistiche e prestazioni rese a favore di cori, bande musicali e filodrammatiche

In questa sezione dovete dichiarare:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi percepiti dai direttori artistici e dai collaboratori tecnici per prestazioni di natura non professionale rese in favore di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche (art. 1, comma 299 della legge 27 dicembre 2006, n. 296);

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi ed i compensi percepiti per l’esercizio di attività sportive dilettantistiche erogati dal Coni, dalle federazioni sportive nazionali, dal Ministero delle politiche agricole alimentari, forestali e del turismo (che ha assunto in materia le competenze dell’ex ASSI e di conseguenza quelle dell’ex Unione Nazionale per l’Incremento delle Razze Equine – UNIRE), dagli enti di promozione sportiva e da qualunque organismo, comunque denominato, che persegue finalità dilettantistiche e che da essi sia riconosciuto;

- le somme e i valori in genere, a qualunque titolo percepiti, in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche, di federazioni sportive nazionali, alle discipline associate e degli enti di promozione sportiva riconosciuti dal CONI (art. 90 comma 3, lett. a) della L. 27 dicembre 2002 n. 289 e art. 35, comma 6, del decreto legge 30 dicembre 2008, n. 207, convertito con modificazioni dalla legge 27 febbraio 2009, n. 14).

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 14)

SEZIONE III – Redditi derivanti da attività assimilate al lavoro autonomo

In questa sezione vanno dichiarati gli altri redditi di lavoro autonomo indicati nel comma 2 dell’art. 53 del TUIR. Si ricorda che per i redditi indicati in questa sezione spetta una detrazione dall’imposta lorda che sarà determinata, se spettante, nel quadro RN del FASCICOLO 1.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 16)

SEZIONE IV – Altri redditi – Decadenza start up – recupero deduzioni

Il rigo RL34 va compilato nel caso in cui il contribuente sia decaduto dal diritto alla fruizione della deduzione prevista per investimenti in start-up innovative, al verificarsi delle condizioni indicate nell’articolo 6, comma 4, del decreto ministeriale 7 maggio 2019.

In tale ipotesi l’investitore è tenuto, ai sensi dell’articolo 6 sopra citato, a:

- incrementare il reddito del periodo in cui si verifica la decadenza dall’agevolazione, dell’importo corrispondente all’ammontare che non ha concorso alla formazione del reddito nei periodi precedenti;

- versare gli interessi legali da determinare sull’imposta non versata per i periodi d’imposta precedenti per effetto dell’agevolazione fruita.

[...]

- Fonte: Istruzioni per la compilazione Redditi 2024 [Fascicolo 2]

Per ulteriori informazioni sulla compilazione relativa al presente quadro è possibile consultare le istruzioni per la compilazione di Redditi 2024 [Fascicolo 2] - pdf (da pagina 16)